Questões Comentadas

- 3911

- Ano: 2018

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10041 - (Auditor Fiscal da Receita Federal. 2018. FCC) Relativamente ao domicílio tributário do sujeito passivo, o CTN

Ler Comentário

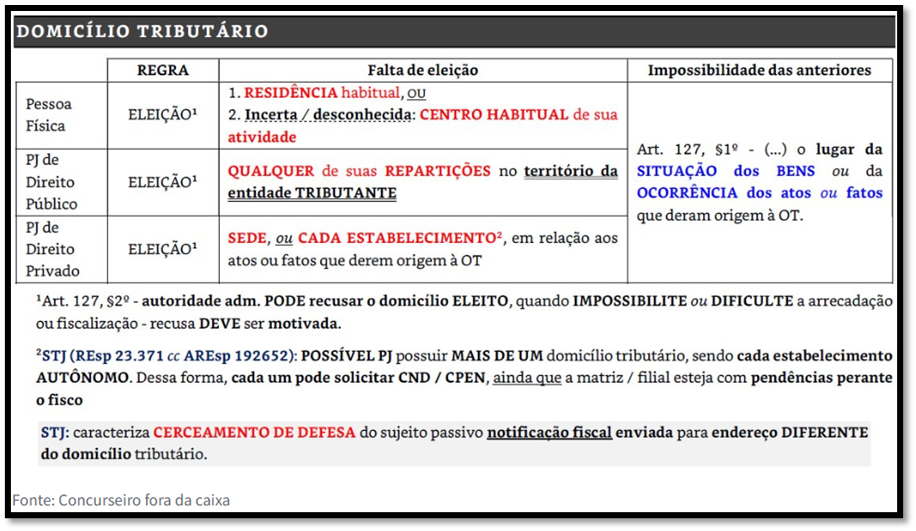

As regras do domicílio tributária estão previstas no art. 127:

Art. 127. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal:

I - quanto às pessoas naturais, a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade;

II - quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento;

III - quanto às pessoas jurídicas de direito público, qualquer de suas repartições no território da entidade tributante.

§ 1º Quando não couber a aplicação das regras fixadas em qualquer dos incisos dêste artigo, considerar-se-á como domicílio tributário do contribuinte ou responsável o lugar da situação dos bens ou da ocorrência dos atos ou fatos que deram origem à obrigação.

§ 2º A autoridade administrativa pode recusar o domicílio eleito, quando impossibilite ou dificulte a arrecadação ou a fiscalização do tributo, aplicando-se então a regra do parágrafo anterior.

Comentando esse artigo, Eduardo Sabbag assim explica:

“Em Direito Tributário, domicílio é o lugar onde o sujeito passivo é chamado a cumprir seus deveres de ordem tributária.

Segundo o art. 127 do CTN, podemos depreender que a regra geral do domicílio tributário é a utilização do domicílio de eleição, ou seja, o contribuinte elege o local de sua preferência. Caso o contribuinte não o eleja, os incisos I, II e III do referido artigo deverão ser aplicados, na busca da solução.

Em caso de impossibilidade de aplicação dos incisos citados, ou na hipótese de a Administração recusar, fundamentadamente, o domicílio de eleição, o § 1.º do art. 127 deverá ser aplicado. Tal dispositivo indica que será escolhido como domicílio o lugar da situação dos bens ou da ocorrência dos atos ou fatos que originaram a obrigação.

Fonte: Sabbag, Eduardo. Código Tributário Nacional Comentado, 2ª edição. Disponível em: Minha Biblioteca, Grupo GEN, 2018.

Vamos analisar as alternativas:

A) estabelece que o domicílio da pessoa jurídica de direito privado, em relação aos atos ou fatos que derem origem à obrigação, é o lugar de cada estabelecimento seu, desde que outro não seja por ela eleito.

CORRETA. De fato, a regra geral é que o domicílio tributário seja a utilização do domicílio de eleição, ou seja, o contribuinte elege o local de sua preferência. Na falta de eleição, o domicílio tributário das pessoas jurídicas de direito privado será o lugar de sua sede ou, m relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento:

Art. 127. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal:

(...)

II - quanto às pessoas jurídicas de direito privado ou às firmas individuais, o lugar da sua sede, ou, em relação aos atos ou fatos que derem origem à obrigação, o de cada estabelecimento;

B) permite, como regra, que o contribuinte o escolha livremente, vedada essa possibilidade ao responsável.

INCORRETA. Tanto o contribuinte quanto o responsável podem eleger o domicílio tributário:

Art. 127. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal

C) estabelece que é aquele previsto na lei que instituir cada tributo, ou, no caso de ser permitida sua eleição pelo contribuinte, é vedada sua alteração dentro de um mesmo exercício.

INCORRETA. Pois, como regra geral, o domicílio tributário é o local definido mediante eleição pelo sujeito passivo. Dessa forma, não poderia a lei que institui o tributo definir compulsoriamente o domicílio, já que o CTN já o faz, em relação à inexistência de eleição.

D) dispõe que, na falta de eleição, o domicílio tributário das pessoas naturais será o local de residência do parente mais próximo do sujeito passivo.

INCORRETA. No caso de falta de eleição de pessoas naturais, o domicílio será a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade:

Art. 127. Na falta de eleição, pelo contribuinte ou responsável, de domicílio tributário, na forma da legislação aplicável, considera-se como tal:

I - quanto às pessoas naturais, a sua residência habitual, ou, sendo esta incerta ou desconhecida, o centro habitual de sua atividade

E) estabelece que o domicílio da pessoa natural é a sua residência habitual, ficando facultado à autoridade administrativa elegê-lo apenas nos casos em que essa residência habitual for incerta ou desconhecida.

INCORRETA. Pois quem elege o domicílio é o sujeito passivo, nunca a autoridade administrativa. O que ocorre que é que, na falta de eleição, o próprio CTN define o domicílio tributário.

Esquema para não esquecer:

GABARITO A

- 3912

- Ano: 2015

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10040 - (Auditor. 2015. FCC) Quando Afonso faleceu, seu filho Ricardo tinha 14 anos de idade e, portanto, era civilmente incapaz. Seu filho Carlos, de 25 anos, encontrava-se preso, por tráfico de material entorpecente, motivo pelo qual se encontrava privado do exercício de atividades civis. Maria, sua primogênita, continuava internada por determinação médica, em razão de sérios problemas de alienação mental, razão pela qual encontrava-se privada da administração direta de seus bens e negócios.

A lei do Estado brasileiro competente para instituir o ITCMD na transmissão causa mortis dos bens deixados por falecimento de Afonso elegeu o herdeiro como contribuinte desse imposto.

Sob a óptica da sujeição passiva obrigacional atinente ao ITCMD, e com base na regra da lei estadual acima mencionada e nas regras do Código Tributário Nacional a respeito da capacidade tributária passiva,

- 3913

- Ano: 2015

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10039 - (Procurador do Tribunal de Contas do RJ. 2015. FCC) Em investigação policial foi identificada empresa ”fantasma”, não constituída regularmente, que era utilizada para fazer lavagem de dinheiro decorrente de corrupção em aquisição de produtos por determinado Município. Esta “empresa” fazia a venda de materiais de construção ao Município com preços superfaturados. Relativamente a fatos geradores decorrentes destas operações,

- 3914

- Ano: 2015

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10039 - (Procurador do Tribunal de Contas do RJ. 2015. FCC) Em investigação policial foi identificada empresa ”fantasma”, não constituída regularmente, que era utilizada para fazer lavagem de dinheiro decorrente de corrupção em aquisição de produtos por determinado Município. Esta “empresa” fazia a venda de materiais de construção ao Município com preços superfaturados. Relativamente a fatos geradores decorrentes destas operações,

- 3915

- Ano: 2017

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10038 - (Analista Judiciário. TRT/5. 2017. FCC) Mário e Maria decidiram abrir um bazar em sociedade. Embora a legislação do ICMS de seu Estado determinasse que, antes de dar início a suas operações de circulação de mercadorias, a empresa devesse estar inscrita, como contribuinte, na repartição fiscal competente, Mário e Maria não atenderam a essa exigência legal. Simplesmente abriram a empresa e começaram a funcionar, sem cumprir as exigências da legislação tributária pertinente. Nem mesmo contrato social escrito a empresa tinha.

Compravam de seus fornecedores e vendiam a seus clientes, como o fazem todas as empresas regulares, e atuavam, perante seus fornecedores e clientes, tal como atuam as empresas em situação regular perante o fisco. Ninguém tinha dúvida de que a empresa de Mário e Maria configurava efetivamente uma unidade econômica. Até nome fantasia a sociedade tinha: "Bazar MM”.

Considerando os dados acima e a normas do Código Tributário Nacional,

- 3916

- Ano: 2007

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10037 - (Auditor Fiscal Tributário Municipal. 2007. FCC) Em relação à solidariedade tributária, o pagamento efetuado por um dos obrigados

- 3917

- Ano: 2010

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10036 - (Analista Legislativo. 2010. FCC) Em escritura de compra e venda de bem imóvel, as partes convencionam que eventuais tributos decorrentes do imóvel cujo fato gerador seja anterior à aquisição serão de responsabilidade solidária das partes.

Esta convenção

- 3918

- Ano: 2015

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10035 - (Procurador do TCM/GO. 2015. FCC) De acordo com o Código Tributário Nacional, no que se refere à sujeição passiva de obrigação tributária, pode-se asseverar que

- 3919

- Ano: 2018

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10034 - (Auditor fiscal da receita Estadual. 2018. FCC) O Código Tributário Nacional (CTN) apresenta os conceitos de sujeito ativo, sujeito passivo e solidariedade para fins tributários. Conforme o referido código,

- 3920

- Ano: 2018

- Banca: FCC

- Instituição: TRF3 - TJAA

SE10033 - (Auditor Público Externo. 2018. FCC) Ao tratar dos precatórios, a Constituição Federal estabelece: